クレジットカード審査では利用実績による判断が大きい

クレジットカードを持つためには、クレジットカード審査に通る事が絶対条件になります。ただ、この審査ではあなたの氏名や住所、勤務先などの属性や信用情報などがくまなく調査されるため、これら情報の中に何かしらの問題があると審査に落ちる可能性が高くなります。

ですので、審査に通るためには属性や信用情報には十分注意が必要になりますが、信用情報の中でも今までの利用実績=クレジットヒストリーは重要な要素の1つになっています。

もっとも、今まで全く金融商品の利用が無かった人=新規の人と何かしらの利用があり、それも良好なクレジットヒストリーがある人とでは、後者の方が信用力が高くなるのは当たり前なので、審査において重要な要素となっている事も納得ですよね?

しかし、クレジットヒストリーという言葉だけでは今一つその役割を理解する事が出来ない人がいるかも知れませんので、今回の記事では審査におけるクレヒスの役割について解説します。

[quads id=1]

クレジットヒストリーは今までの金融商品利用の歴史です

このクレジットヒストリーですが、その呼び名からも分かるように申込者本人の現在及び過去一定期間における金融商品での支払い状況の事になります。クレジットは貸付、ヒストリーは歴史という意味を持っていますので、このネーミングはごく当たり前と言えます。

それはともかく、信用情報におけるクレジットヒストリーですが、これが何故クレジットカード会社から重要視されているのか?それは、申込者が現在及び過去において各種金融商品の利用代金を毎月きちんと支払いを行っているのか?を確認する事が出来るためです。

クレジットカードは金融商品の1つになっており、その性質上カードを発行する際には顧客に信用枠を与える事になりますので、今まで金融商品の利用が無い人よりも利用履歴があり、利用代金もきちんと支払っている人の方が信用を与えるに値する事になるのです。

これは、企業間取引においても同様で、新しく取引をする新規企業よりも今まで何かしらの取引があった企業の方が安心感がある=信用する事が出来るのと同じなのです。

そして、これはもちろん人間関係においても同じ事が言えますよね?初めての人と知人とでは知人の方が信用するに値しますよね。中にはそうで無い場合もありますけど、基本的には初対面よりも何度か会っている人の信用度は高いです。

良好なクレジットヒストリーとはどういう事ですか?

信用情報にどれだけクレジットヒストリーが登録されていたとしても、その中身が問題であって、良好なクレジットヒストリーであれば審査では有利になります。しかし、これが支払いの遅れ=延滞のあるクレジットヒストリーの場合には審査は不利になってしまうのです。

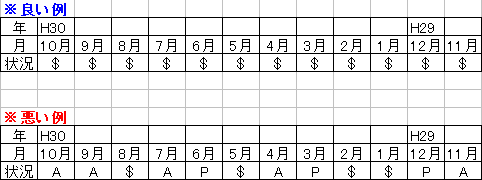

[char no=”3″ char=”学くん”]下記にCICの支払い状況の見本を掲載しておきます。[/char]

上記状況欄には、その支払い状況によって下記のマークが登録される事になります。

【$】 当月の請求額どおり入金された(請求額以上の入金も含む)

【A】 お客様のご事情で入金がなかった。

【―】当月、請求もなく入金もなかった。

【B】 お客様以外の理由で入金がなかった

【C】入金されていないが、その原因が明らかでないもの

【P】 当月の請求額の一部を入金された(一部入金)

【R】 お客様以外から入金があった

【 】 クレジット会社から情報の更新がなかった(クレジットのご利用がなかった場合など)

この中で良好なクレジットヒストリーは【$】のマークになり、支払い状況欄にこのマークが並んでいれば良好なクレジットヒストリーが登録されていると言えます。逆に、【A】や【P】マークが並んでいると、それは延滞したという意味になりますので、クレジットカード審査に通らない可能性が高いと言わざるを得ません。

ちなみに、【―】や【 】のマークに関しては、金融商品の利用がなかったため審査結果に影響を及ぼすことはありません。

クレジットカードが作れない理由はこれ

[blogcard url=”https://creditcardinfo2015.net/”]

審査では良好なクレジットヒストリーが重要になります

先程の支払い状況欄で解説しましたが、良好なクレジットヒストリーとは支払い状況欄に【$】マークが並ぶ、つまり、毎月の金融商品利用代金の支払いを延滞なくきちんと支払っていれば問題はなく、自動的に良好なクレジットヒストリーが積み重なる事になります。

逆に、金融商品利用代金の支払いを延滞してしまうと、支払い状況欄に【A】や【P】マークが並ぶ=審査に通らない可能性が高くなってしまいます。

もっとも、毎月良好なクレジットヒストリーが積み重なっていれば顧客に対しての安心感が有り、またクレジットカード会社では毎月きちんと支払っている=管理がきちんと出来ていると見なしますので、信用情報に良好なクレジットヒストリーがあれば審査では有利になります。

もちろん、審査ではクレジットヒストリーだけが対象になっている訳では無いため、クレジットヒストリーだけが良くても審査に通る訳ではありません。ただ、信用情報にクレジットヒストリーが無いよりもあった方が審査ではプラスに働きます。

ですので、クレジットカード審査を少しでも有利に勧めたいのであれば、信用情報に良好な利用実績を積み重ねる事が重要になってきますので、金融商品利用代金は毎月延滞なくきちんと支払うようにして下さい。そして、これは私たちクレジットカード利用者の義務なのです。

[char no=”3″ char=”学くん”]クレジットカード審査では、信用情報の支払い状況に良好なクレジットヒストリーが登録されている=有利になる可能性が高くなります。[/char]

まとめ

各クレジットカード会社では、審査申込者の属性情報はもちろん重要な判断材料になりますが、この属性情報よりも現在及び過去における金融商品の利用(支払い)状況を重要視しています。

そのため、クレジットカード審査に通るためには、金融商品の支払いについて毎月延滞する事無く支払い期限内に支払う必要があります。これによって、信用情報には良好なクレジットヒストリーが積み重なり、今後のカード審査では有利になります。

コメント